我が家の資産推移をまとめてみました。平均年収以下でも、資産はゆっくりでも着実に増やせる。そんな希望が持てるような、我が家の資産推移を公開します。

少しでも参考になれば嬉しいです。

資産推移まとめ(グラフあり)

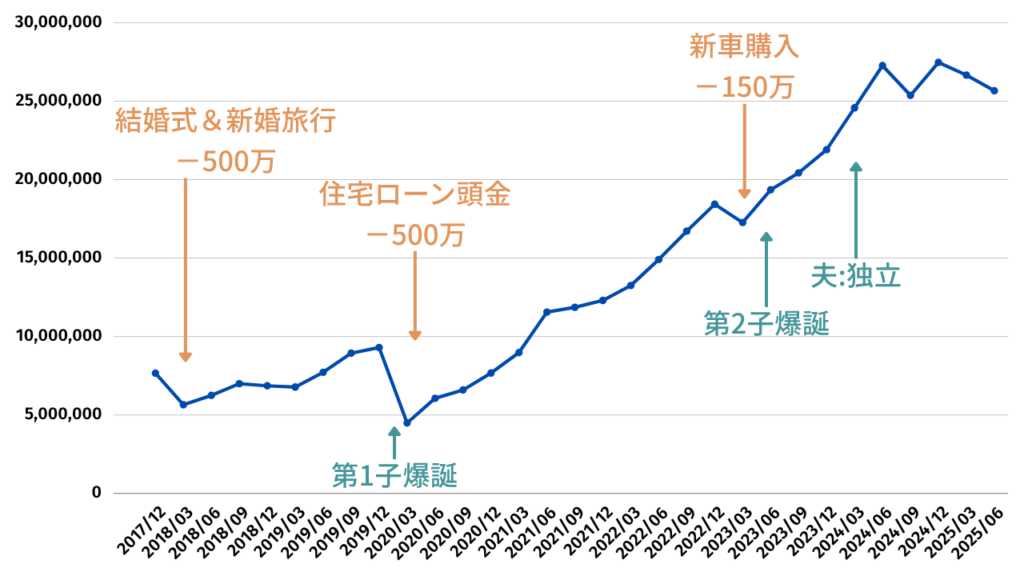

私たちが結婚した2017年から、約8年間の資産の流れをグラフにまとめました。 以下、その時々の出来事と資産の動きを振り返っていきます。

1.婚前の資産状況

結婚前の資産は夫婦それぞれで以下のとおりです。

節約家だった僕は毎年100万円ペースで貯金しており、妻はズボラながらも無駄遣いはしないタイプ。 結婚を意識してさらに100万円ほど上乗せして、トータル約700万円の状態で結婚しました。

2.結婚式、住宅購入で1,000万円使った

節約志向の我が家ですが、「使うときはしっかり使う」がモットーです。

結果、グラフ上は谷が目立ちますが、こうした大きな出費があっても、地道に取り戻せることを実感しています。

3.住宅ローンが節約意識に火をつけた

住宅購入をきっかけに、家計管理に本気で取り組むようになりました。 理由は、二世帯住宅の建物費用をまさかの“全額こちら持ち”となったから。

「義親と折半かな〜」と思っていたら、「土地出したから建物費用はよろしく」とサラッと宣言されて愕然。 予定外の借金を抱え、真剣にお金と向き合うように。

といっても、やったのは誰でもマネできる基本的なことです。

おかげで約3年で家計は大きく改善され、資産も右肩上がりに。

4.就学前の育児はそこまでお金がかからない

ちろん、オムツ・ミルク・育児用品・外出費などは増えますが、児童手当もあり、大きな負担ではありませんでした。

むしろ「子どもが小さいうちに、どれだけ貯められるか」が勝負だと考えています。

5.独立後の手取りは減ったが、資産は増えている

2024年に僕が独立しましたが、正直、会社員時代よりは稼げていません。 ただ、生活費を下回らない程度には稼げており、生活は維持できています。

独立後すぐに安定収入を得るのは簡単ではありません。が、生活コストを抑え、固定費を下げておいたおかげで、精神的にはかなり安定して過ごせています。

6.投資が2,000万円を超えると資産が伸びやすくなる

投資資産が2,000万円を超えると、資産の伸び方が明らかに変わりました。 気づけば50万円増えていたり、増減のスケールが大きくなっています。

グラフ上、2025年の資産が停滞しているのは、単に僕が稼いでいないから…。もちろん相場の影響は受けますが、フリーランスとしては、事業外からの収入があるのは大きな安心材料。

僕の場合、コーチングに100万円超使えたのもこの資産があったからこそ。 「家族持ちで独立したい」という方は、まず2,000万円を1つの目標にしてみても良いかもしれません。

なお、「そんな金額ムリ!」という方も、まずは100万円を貯めて、小さく投資を始めるのがオススメです。

終わりに

資産形成は派手さはありませんが、「家族の安心」と「人生の選択肢」を増やしてくれます。

大きな出費があっても、無理のない支出管理と継続的な積立投資をしていれば、資産はちゃんと増えていく。 そんな我が家の例が、どこかのご家庭のヒントになれば幸いです。

ではまた。

コメント